Broker hipotecario la Gomera

Hipoteca 90, Hipoteca 100 y Bróker Hipotecario en La Gomera: Guía Completa para Conseguir Financiación Total sin Entrada

Comprar una vivienda en La Gomera es un sueño alcanzable. La demanda de viviendas sigue siendo alta, pero muchos compradores no cuentan con el 20 % de entrada que exigen los bancos. Afortunadamente, existen alternativas reales para acceder a la financiación total sin renunciar a tu vivienda ideal.

En esta guía te explicamos cómo funcionan las hipotecas 90 y 100 en La Gomera, qué impuestos debes tener en cuenta, cómo trabaja un bróker hipotecario y por qué contar con un intermediario especializado puede suponer hasta 20.000 € de ahorro durante la vida del préstamo. Además, incluimos preguntas frecuentes, herramientas de comparación hipotecaria y un enfoque actualizado al contexto económico de 2025.

📈 ¿Cómo influye el bróker hipotecario en la viabilidad de tu hipoteca?

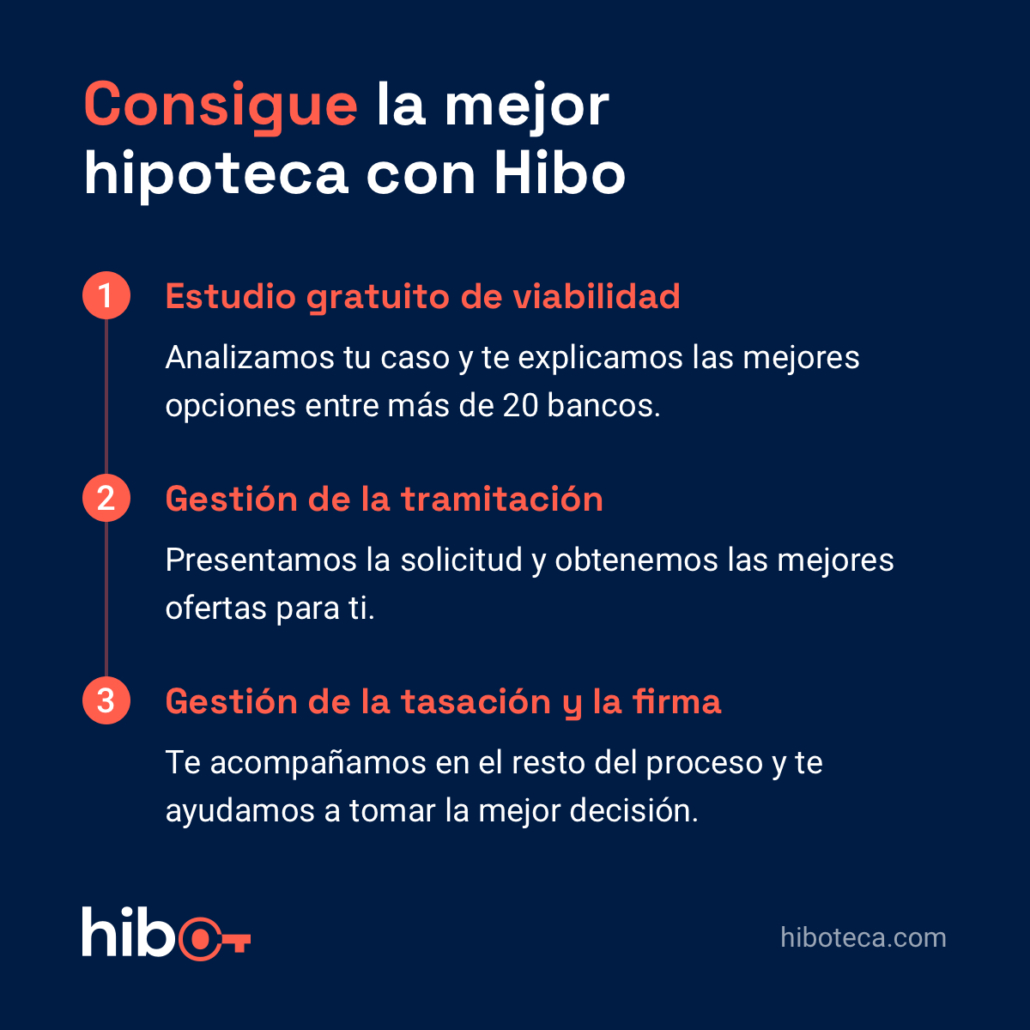

Un bróker hipotecario es un profesional que trabaja de forma independiente o con acuerdos con distintas entidades financieras. Su principal objetivo es ayudarte a conseguir la hipoteca más favorable según tu perfil financiero y necesidades.

En La Gomera, donde la oferta bancaria puede estar más limitada que en grandes núcleos urbanos, contar con un bróker permite:

- Acceder a bancos nacionales con condiciones especiales.

- Presentar el expediente hipotecario de forma profesional.

- Aumentar la probabilidad de que la tasación sea favorable.

- Reducir el plazo de aprobación.

- Obtener mejores condiciones gracias a convenios exclusivos.

Gracias a su experiencia, un bróker conoce qué banco es más flexible con determinados perfiles (autónomos, funcionarios, jóvenes, etc.), evitando pérdidas de tiempo innecesarias.

📅 Tendencias hipotecarias para 2025 en La Gomera

El contexto económico actual presenta nuevas oportunidades. Algunos factores que están marcando el mercado hipotecario en Canarias son:

- Moderación en los tipos de interés: Tras los picos de 2023 y 2024, el Euríbor comienza a estabilizarse.

- Mayor flexibilidad en perfiles laborales: Muchos bancos han ampliado su abanico de aceptación para trabajadores con contratos temporales o por cuenta propia.

- Digitalización del proceso: Desde la simulación hasta la firma de la hipoteca, gran parte del proceso se puede hacer online, lo que reduce tiempos y costes.

- Interés en zonas rurales: El teletrabajo ha incrementado la demanda en municipios más tranquilos como Hermigua o Vallehermoso.

📌 Recomendaciones clave antes de solicitar tu hipoteca

Antes de iniciar el proceso, ten en cuenta estos consejos fundamentales:

- Revisa tu historial crediticio: Cualquier impago puede complicar la aprobación. Asegúrate de tener todos tus préstamos y tarjetas al día.

- Prepara la documentación con antelación: Nóminas, vida laboral, IRPF, movimientos bancarios… cuanto más ordenado esté todo, más rápido será el análisis.

- No solicites crédito en varios bancos a la vez: Esto puede interpretarse como desesperación financiera. Lo ideal es canalizar todas las gestiones a través de un bróker.

- Solicita una pre-tasación: Aunque no es obligatoria, puede darte una idea clara del valor de la vivienda y evitar sorpresas.

🏠 ¿Qué documentos son necesarios para solicitar una hipoteca?

Reunir toda la documentación con antelación facilita y agiliza el proceso. Los documentos básicos incluyen:

- DNI o NIE del solicitante

- Últimas tres nóminas o justificantes de ingresos

- Declaración de la Renta del último ejercicio

- Vida laboral actualizada

- Contrato de trabajo

- Extractos bancarios de los últimos 3-6 meses

- Escritura de la vivienda (si ya se ha elegido)

- Recibos de otros préstamos o deudas activas

Además, si eres autónomo, deberás presentar:

- Modelo 130 y 303 de Hacienda

- Certificado de estar al corriente con Hacienda y la Seguridad Social

- Resumen anual del IVA y del IRPF

Tener esta información disponible permite al bróker analizar tu perfil y preparar una estrategia hipotecaria personalizada, lo que puede marcar la diferencia entre una hipoteca aprobada o rechazada.

🧮 ¿Qué otros gastos debes tener en cuenta al comprar vivienda en La Gomera?

Más allá del precio de la propiedad, existen otros gastos inevitables que debes incluir en tu presupuesto:

- Tasación: Generalmente entre 250 y 500 €.

- Notaría y Registro: Varían según el valor del inmueble, pero pueden rondar entre 1.000 y 1.500 €.

- Impuestos: En vivienda usada, el ITP (6,5 %). En obra nueva, IGIC (7 %) y AJD (0,75 %).

- Gestoría: Si se utiliza, puede costar entre 300 y 500 €.

Un buen bróker te ayudará a calcular todos estos costes antes de iniciar el proceso, evitando imprevistos económicos y asegurando una planificación financiera sólida.

❓ Preguntas frecuentes antes y después de contratar la hipoteca

¿Puedo solicitar una hipoteca si tengo otros préstamos? Sí, siempre que tu ratio de endeudamiento no supere el 35 % de tus ingresos netos mensuales.

¿Necesito aval para una hipoteca 100 %? Depende del banco y tu perfil. Muchas operaciones pueden aprobarse sin aval si se cumplen los criterios de solvencia y estabilidad laboral.

¿Cuánto tarda el proceso desde la solicitud hasta la firma? Generalmente entre 3 y 6 semanas, dependiendo de la agilidad del banco, la tasación y la disponibilidad de notaría.

¿Qué ocurre después de firmar la hipoteca? Se inicia el pago mensual según las condiciones pactadas. Es importante revisar los primeros recibos, confirmar la domiciliación correcta y mantener el contacto con el bróker para posibles revisiones futuras.

🏆 Casos de éxito reales en La Gomera

Eva y Marco, trabajadores públicos: Compraron su primer hogar en Vallehermoso con una hipoteca al 100 %, sin aval, con tipo fijo del 2,3 % y sin productos vinculados obligatorios.

Sonia, emprendedora turística: Obtuvo una hipoteca 90 % para su residencia en Agulo presentando una excelente planificación financiera como autónoma.

Familia con dos hijos: Accedieron a una financiación completa con condiciones bonificadas por familia numerosa y seguro de vida externo en San Sebastián de La Gomera.

📣 Conclusión

Conseguir una hipoteca 90 o 100 en La Gomera es más que posible si cuentas con el asesoramiento adecuado. Nuestro equipo de brókers hipotecarios te acompaña desde el primer análisis hasta la firma de la escritura.

Gracias a nuestro conocimiento del mercado local, acceso a bancos con condiciones preferentes y experiencia en negociación, aumentamos tus opciones de éxito y reducimos tu esfuerzo. ¿Por qué conformarte con la primera oferta cuando puedes tener la mejor?

Pide tu estudio hipotecario gratuito y sin compromiso. Analizaremos tu perfil, estimaremos tu viabilidad real de conseguir hipoteca 90 o 100 y te guiaremos paso a paso para que la compra de tu vivienda en La Gomera sea una experiencia segura y satisfactoria.

Contáctanos hoy y empieza a construir tu nuevo hogar sin entrada y con total confianza.