¿ Por que elegir una hipoteca 100 financiación funcionario?

Que es la hipoteca 100 funcionario: ventajas, opción para interinos y conceptos clave como Euríbor, TIN y TAE

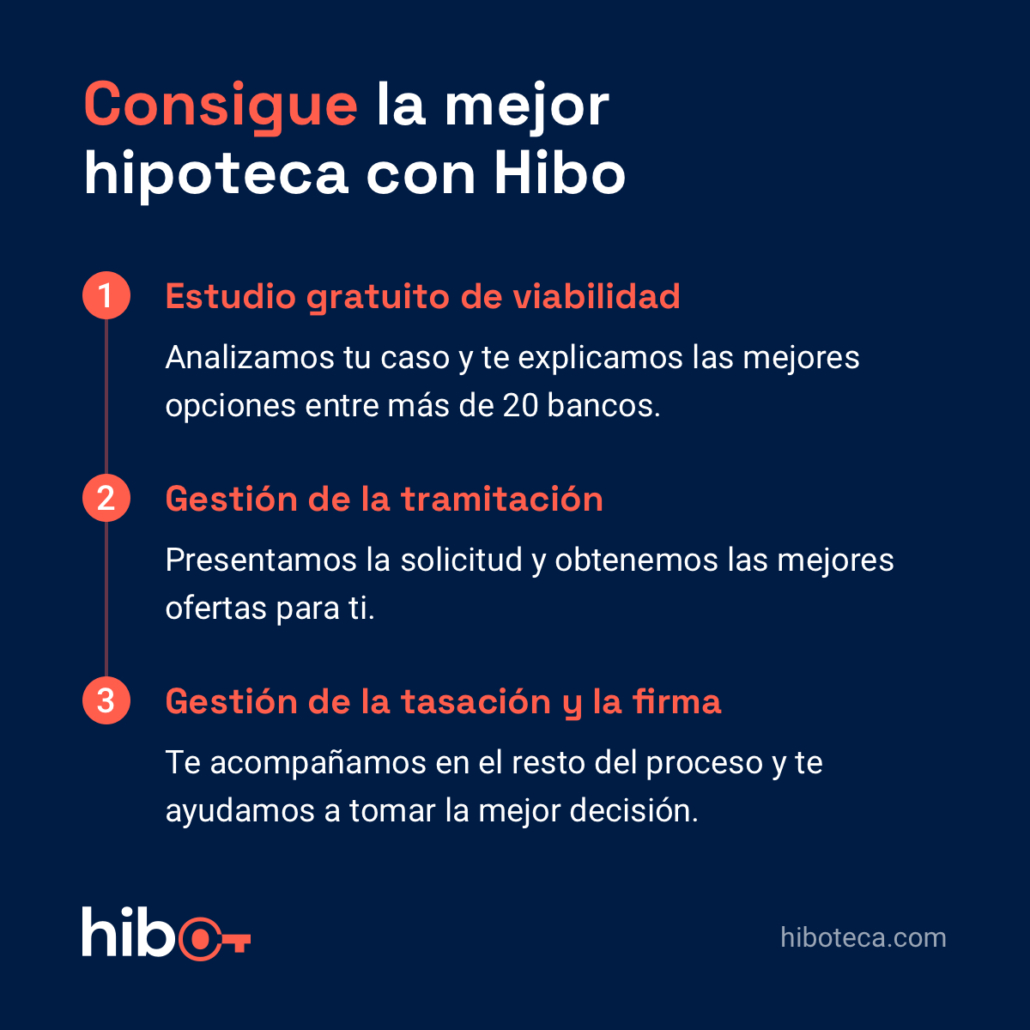

La hipoteca 100 para funcionarios permite financiar el 100% del valor de la vivienda, no solo de su tasación. Esto representa una ventaja significativa en comparación con las hipotecas convencionales, que suelen financiar menos del 80%. Además, el servicio de intermediación es gratuito para el cliente, ya que los honorarios son asumidos por el banco. Al reducir la cuota mensual, se puede lograr un ahorro considerable, de hasta 20.000 euros a lo largo del tiempo.

Ventajas del servicio de intermediación para hipotecas de funcionarios

El servicio de intermediación para hipotecas de funcionarios destaca por su capacidad de ofrecer beneficios significativos en el proceso de obtención de financiación para la vivienda. Estas ventajas son especialmente notables dada la naturaleza del empleo público y la seguridad que representa al sistema financiero.

Cómo conseguimos financiar el 100% del valor de vivienda, no sólo de la tasación

La clave de la intermediación exitosa radica en la capacidad de acceder a préstamos que cubren el total del valor de la vivienda, no limitándose únicamente a la valoración de tasación. Esto se traduce en la posibilidad de adquirir el inmueble deseado sin que los funcionarios tengan que realizar un desembolso inicial. La relación establecida con bancos que valoran la seguridad laboral de los empleados públicos permite que la financiación se amplíe, facilitando la compra de una vivienda completa.

Ahorro en la cuota mensual y su impacto a largo plazo

Uno de los beneficios más destacados de este servicio es el ahorro en la cuota mensual. Al conseguir condiciones óptimas en los préstamos, los funcionarios pueden experimentar reducciones significativas en sus pagos mensuales. Este menor costo no solo mejora la situación económica inmediata, sino que también tiene un impacto positivo a largo plazo. A lo largo de la duración del préstamo, el ahorro acumulado podría alcanzar cifras de hasta 20.000 euros, lo que puede suponer una diferencia crucial en la planificación financiera familiar.

Condiciones sin coste para el cliente: honorarios pagados por el banco

Una de las ventajas más atractivas del servicio de intermediación es que no implica coste alguno para los clientes. Los honorarios derivados de la gestión del préstamo son asumidos por la entidad bancaria, lo que significa que los funcionarios pueden acceder a asesoría y ayuda profesional sin tener que preocuparse por gastos adicionales. Esta ausencia de costes hace que el proceso de solicitud de hipoteca sea accesible y menos estresante, permitiendo a los solicitantes centrarse en encontrar la mejor oferta sin comprometer su presupuesto.

Características de la hipoteca 100 para funcionarios

Las características de la hipoteca 100 para funcionarios la convierten en un producto financiero atractivo y accesible. Su funcionamiento se basa en condiciones preferenciales que se adaptan al perfil laboral de los solicitantes.

¿Qué diferencia a esta hipoteca de las convencionales?

Una de las principales diferencias radica en la cantidad que se puede financiar. Mientras que las hipotecas convencionales suelen cubrir alrededor del 80% del valor de la vivienda, la hipoteca 100 para funcionarios permite acceder al 100%, eliminando la necesidad de un pago inicial significativo. Además, la naturaleza del empleo público proporciona un elemento de estabilidad que los bancos valoran, facilitando condiciones más ventajosas.

Importancia de la estabilidad laboral en el perfil del funcionario

El perfil del funcionario es altamente valorado por las entidades bancarias. La estabilidad laboral que ofrece un puesto fijo en la administración pública reduce el riesgo percibido por los prestamistas, otorgando a los funcionarios acceso a tipos de interés más competitivos y condiciones más favorables en comparación con otros segmentos de la población. Esta estabilidad se traduce en una mayor confianza por parte de las entidades financieras, lo que beneficia a los solicitantes en el proceso de obtención de la hipoteca.

Plazos de amortización y su influencia en las cuotas mensuales

Los plazos de amortización disponibles para la hipoteca 100 para funcionarios son considerablemente amplios, llegando hasta 40 años. Esta opción permite que las cuotas mensuales sean más asequibles, haciendo más fácil la planificación financiera a largo plazo. Al ampliar el plazo de amortización, los funcionarios pueden ajustar sus pagos mensuales a sus ingresos, minimizando el impacto que la hipoteca puede tener sobre su economía doméstica.

Menores vinculaciones y comisiones en hipotecas para funcionarios

Las hipotecas destinadas a funcionarios suelen requerir menos vinculaciones en comparación con las hipotecas convencionales. Mientras que estas últimas pueden exigir la contratación de diversos productos financieros, como seguros o planes de pensiones, los funcionarios pueden beneficiarse de condiciones más flexibles. Además, estas hipotecas suelen estar exentas de comisiones de apertura o de amortización anticipada, lo que contribuye a un coste total más bajo a lo largo de la vida del préstamo.

Hipoteca 100 para funcionarios interinos

La hipoteca 100 para interinos representa una oportunidad interesante para aquellos empleados públicos que buscan obtener financiación total para la compra de su vivienda. Esta modalidad, aunque menos accesible que la de funcionarios de carrera, ofrece ciertas ventajas si se cumplen los requisitos establecidos.

Requisitos para interinos con más de tres años de antigüedad

Para los funcionarios interinos que han permanecido en su puesto durante un periodo mínimo de tres años, existe la posibilidad de acceder a esta hipoteca. Los requisitos más comunes incluyen:

- Justificar la antigüedad en el puesto, lo que demuestra estabilidad laboral.

- Presentar una situación financiera adecuada que incluya ingresos estables.

- Contar con un buen historial crediticio, esencial para la aprobación del préstamo.

Cumplir con estos criterios aumenta las probabilidades de obtener una respuesta favorable de las entidades financieras.

Diferencias financieras entre función pública fija e interina

El acceso a productos hipotecarios como el 100% de financiación puede variar significativamente entre funcionarios de carrera y interinos. Los funcionarios de carrera generalmente poseen una mayor estabilidad laboral y, por tanto, disfrutan de condiciones más favorables. En contraste, los interinos pueden encontrar limitaciones debido a la naturaleza temporal de su trabajo, lo que puede influir en los tipos de interés ofrecidos y las condiciones de la hipoteca.

Opciones específicas para interinos en entidades financieras

Las entidades bancarias han desarrollado programas específicos para funcionarios interinos, entendiendo su situación particular. Algunas de las opciones incluyen:

- Ofertas adaptadas que pueden incluir condiciones más flexibles.

- Acceso a financiación del 100% en ciertas circunstancias, especialmente si el interino ha demostrado una estabilidad profesional adecuada.

- Posibilidad de tasas de interés competitivas, aunque puede haber diferencias respecto a las hipotecas para funcionarios de carrera.

Estos factores son cruciales para los interinos que buscan adquirir una vivienda sin contar con el respaldo de una plaza fija, lo que representa un desafío en el mercado hipotecario.

Condiciones financieras y tipos de interés en hipotecas para funcionarios

Entender las condiciones financieras y los tipos de interés es fundamental para cualquier persona que esté evaluando una hipoteca para funcionarios. Estas características definen en gran medida el coste total del préstamo y la viabilidad del mismo a lo largo del tiempo.

Tipos de interés más competitivos para empleados públicos

Las hipotecas dirigidas a funcionarios suelen ofrecer tipos de interés más bajos en comparación con las hipotecarias convencionales. Esto se debe a la percepción de menor riesgo por parte de las entidades financieras, dado que los empleados públicos cuentan con una mayor estabilidad laboral y económica.

Los tipos de interés pueden variar significativamente, y es habitual encontrar ofertas que oscilan entre el 1,5% y el 3,5%, lo que resulta bastante atractivo para los solicitantes. Estas mejores condiciones permiten que los funcionarios planifiquen sus finanzas a largo plazo con mayor tranquilidad.

Diferencia entre tipos de interés variable y fijo

En el ámbito de las hipotecas, los tipos de interés pueden ser fijos o variables. Un tipo fijo garantiza que la tasa de interés permanezca constante a lo largo de la vida del préstamo, facilitando la previsibilidad en la planificación de los pagos. Por otro lado, un tipo variable se ajusta periódicamente según la evolución de índices como el Euríbor, lo que puede implicar fluctuaciones en las cuotas mensuales.

- Tipo fijo: Seguridad y estabilidad a largo plazo.

- Tipo variable: Posibilidad de ahorro si las tasas disminuyen.

Efecto de las tasas de interés en la capacidad de endeudamiento

Las tasas de interés influyen directamente en la capacidad de endeudamiento del solicitante. Cuanto más elevado sea el tipo de interés, mayor será la cuota mensual y, por consiguiente, menor será la cantidad que se podrá pedir prestada. Esto obedece a que las entidades bancarias analizan el riesgo de impago y la solvencia de los usuarios ante las condiciones impuestas.

Relación entre TIN y TAE en la evaluación de la hipoteca

El TIN (Tipo de Interés Nominal) y el TAE (Tasa Anual Equivalente) son dos indicadores clave. El TIN refleja únicamente el interés aplicado sobre el capital del préstamo, mientras que el TAE incluye otros gastos y comisiones, permitiendo así una evaluación más completa del coste total del préstamo. Comprender esta relación es esencial para tomar decisiones informadas y no sólo basarse en el tipo de interés nominal que se publicita.

Conceptos clave para entender tu hipoteca

Es fundamental conocer ciertos conceptos financieros que pueden influir en la hipoteca y en la gestión de los pagos. A continuación, se desarrollan algunos términos clave que todo solicitante debe entender.

Qué es el Euríbor y cómo afecta a tus cuotas hipotecarias

El Euríbor es un índice de referencia que se utiliza comúnmente en los préstamos hipotecarios a tipo variable. Este índice corresponde al tipo de interés promedio al que los bancos se prestan dinero entre sí. Su valor se calcula diariamente y varía mensualmente, lo que puede afectar significativamente el importe de las cuotas hipotecarias.

Cuando la hipoteca está ligada al Euríbor, las cuotas pueden aumentar o disminuir en función de las variaciones de este índice. Por lo tanto, su seguimiento es esencial para anticipar cómo podría cambiar la cuota a lo largo del tiempo.

Definición y relevancia del TIN (Tipo de Interés Nominal)

El TIN representa la tasa de interés que se aplicará directamente al capital del préstamo. Esta cifra puede ser de tipo fijo o variable, dependiendo del contrato establecido con la entidad financiera. Es un elemento crucial porque determina cuánto se pagará en intereses sin tener en cuenta otros costos asociados.

Comprender el TIN permite al solicitante evaluar si el tipo de interés que se ofrece es competitivo en el mercado, siendo un factor decisivo a la hora de elegir entre distintas ofertas hipotecarias.

Qué incluye el TAE (Tasa Anual Equivalente) y su importancia

La TAE es un indicador que incluye no solo el TIN sino también otros gastos y comisiones relacionados con la hipoteca. Este valor refleja el coste total del préstamo expresado en porcentaje anual, lo que facilita la comparación entre diferentes ofertas de hipotecas.

La TAE es fundamental porque permite a los prestatarios entender el coste real del préstamo a largo plazo, ayudando a tomar decisiones más informadas sobre cuál hipoteca se adapta mejor a sus necesidades financieras.

Gastos asociados que suelen afectar el coste total de la financiación

- Comisiones de apertura: Algunos préstamos incluyen un porcentaje adicional al inicio del contrato.

- Gastos de tasación: Se requiere una evaluación del inmueble para determinar su valor, lo que a veces genera costes adicionales.

- Seguros: En ocasiones, los bancos piden que se contraten seguros de hogar o de vida, lo que puede incrementar el importe total del préstamo.

- Honorarios notariales: Los gastos relacionados con la formalización de la hipoteca ante notario, que son inevitables.

Todos estos gastos deben ser considerados en el cálculo del coste total del préstamo para evitar sorpresas a lo largo del periodo de amortización.

Gestión y asesoramiento mediante brókers hipotecarios

Los brókers hipotecarios desempeñan un papel esencial en la intermediación financiera, facilitando el acceso a las mejores condiciones del mercado para aquellos que buscan una hipoteca.

Funciones de un bróker hipotecario en la intermediación financiera

Los brókers hipotecarios actúan como intermediarios entre el prestatario y las entidades financieras. Su principal función es asesorar a los clientes sobre las diversas opciones hipotecarias disponibles, analizando las condiciones y características de cada producto.

- Evaluación de necesidades: Analizan la situación financiera del cliente para ajustar la búsqueda del producto adecuado.

- Comparativa de ofertas: Ofrecen un análisis exhaustivo de diferentes entidades, destacando las mejores condiciones de financiación.

- Asesoramiento legal: Proporcionan información sobre los documentos necesarios y los requisitos legales para la contratación de hipotecas.

Ventajas de contar con un bróker en la solicitud de hipotecas

La contratación de un bróker hipotecario proporciona varias ventajas significativas para los futuros propietarios. Su experiencia en el sector ayuda a tomar decisiones más informadas.

- Optimización del tiempo: El proceso de búsqueda y negociación se simplifica, permitiendo a los clientes centrarse en otros aspectos de la compra de una vivienda.

- Acceso a información actualizada: Conocen las tendencias del mercado hipotecario y ofrecen datos relevantes e inmediatos.

- Minimización de riesgos: Aportan asesoría para evitar las cláusulas abusivas y garantizar condiciones justas.

Cómo los brókers mejoran las condiciones de financiación

Gracias a su red de contactos y su conocimiento del sector, los brókers pueden negociar condiciones más favorables. Esto incluye menos comisiones, tipos de interés más bajos y plazos de amortización ajustados a las necesidades del consumidor.

- Negociación de interés: Pueden conseguir tipos de interés más competitivos que los que se obtienen directamente con el banco.

- Reducción de cargas: Facilitan la eliminación de gastos innecesarios que podrían encarecer la hipoteca.

Acceso a ofertas exclusivas y personalizadas para funcionarios

Los brókers hipotecarios también cuentan con acceso a ofertas diseñadas específicamente para funcionarios, que pueden ofrecer condiciones más ventajosas que las disponibles para el público en general.

- Condiciones adaptadas: Estas opciones suelen incluir tasas preferenciales y requisitos más flexibles debido a la estabilidad laboral de los funcionarios.

- Ofertas personalizadas: Los brókers pueden ajustar las propuestas según la situación personal y financiera de cada individuo, optimizando así el proceso hipotecario.

Requisitos y pasos para solicitar una hipoteca como funcionario

Conocer los requisitos y pasos necesarios para solicitar una hipoteca como funcionario es fundamental para facilitar el acceso a este tipo de financiación. A continuación, se detallan los aspectos esenciales que deben tenerse en cuenta.

Documentación necesaria y perfil financiero requerido

La solicitud de una hipoteca requiere la presentación de varios documentos que demuestran tanto la identidad como la capacidad financiera del solicitante. Entre los documentos más comunes se encuentran:

- DNI o NIE del solicitante.

- Últimas nóminas o declaración de la renta.

- Certificado de vida laboral que confirme la estabilidad en el empleo.

- Extractos bancarios de los últimos meses.

Es esencial que el perfil financiero del funcionario sea sólido, ya que esto facilitará la aprobación de la hipoteca y asegurará condiciones más favorables.

Capacidad de ahorro y su impacto en la solicitud

Tener una buena capacidad de ahorro puede influir positivamente en la solicitud de la hipoteca. Aunque la hipoteca 100 permite financiar el total del inmueble, demostrar un ahorro consistente puede ofrecer una visión más favorable ante la entidad financiera. Esto puede incluso influir en los tipos de interés ofrecidos y las condiciones del préstamo.

La importancia de la plaza fija y la estabilidad laboral

Contar con una plaza fija es un requisito clave para los funcionarios, ya que refleja una mayor seguridad laboral. La estabilidad en el empleo es valorada por los bancos, quienes consideran que esto reduce el riesgo de impagos. Aquellos funcionarios interinos, aunque pueden acceder a financiación, deben demostrar una antigüedad mínima para ser considerados con seriedad en su solicitud.

Herramientas y simuladores para calcular la hipoteca adecuada

Existen diversas herramientas y simuladores online que permiten calcular la hipoteca adecuada según las circunstancias del solicitante. Estos recursos son útiles para obtener una aproximación de las cuotas mensuales y el coste total del préstamo. Utilizar estos simuladores ayuda a tomar decisiones más informadas y ajustar las expectativas financieras en función de la situación laboral y personal.

Comparativa entre hipotecas para funcionarios y hipotecas convencionales

La comparación entre hipotecas para funcionarios y las convencionales revela diferencias significativas que pueden influir en la decisión de financiación al adquirir una vivienda.

Diferencias en financiación máxima y necesidad de entrada

Las hipotecas para funcionarios se caracterizan por otorgar hasta el 100% del valor de la vivienda, mientras que las hipotecas convencionales suelen financiar entre el 70% y el 80%, exigiendo una entrada mínima. Esta diferencia permite a los funcionarios adquirir propiedades sin necesidad de ahorros previos importantes, facilitando el acceso a la vivienda.

Tipos de interés y condiciones financieras preferentes

Los tipos de interés en las hipotecas para funcionarios son generalmente más bajos que en las convencionales. Los funcionarios pueden acceder a ofertas con intereses entre el 1.5% y 3.5%, lo que resulta en cuotas mensuales más asequibles. En contraposición, las hipotecas convencionales frecuentemente presentan tasas más elevadas, afectando la carga financiera del prestatario.

Plazos de amortización y flexibilidad en pagos

Las hipotecas para funcionarios ofrecen plazos de amortización más amplios, que pueden extenderse hasta 40 años, permitiendo una mejor distribución de las cuotas mensuales. Esto se traduce en pagos más bajos y mayor flexibilidad para planificar las finanzas a largo plazo en comparación con las hipotecas convencionales que suelen tener plazos más reducidos.

Vinculaciones, comisiones y gastos asociados

Otro aspecto a considerar es que las hipotecas para funcionarios tienden a requerir menos vinculaciones y suelen presentar menores comisiones. En muchas ocasiones, los bancos no imponen la necesidad de contratar productos adicionales como seguros o planes de pensiones, lo que simplifica el proceso. En contraste, las hipotecas convencionales a menudo vienen acompañadas de múltiples requisitos vinculatorios y costes extras que pueden aumentar significativamente el coste total del préstamo.

Aspectos a valorar en la compra de una vivienda con hipoteca 100

Al considerar la adquisición de una vivienda mediante la hipoteca 100, es relevante analizar diversos elementos que pueden influir en la decisión de compra. Esta evaluación ayudará a optimizar la inversión y a garantizar una financiación adecuada a las circunstancias personales.

Tasación frente a precio de compra: qué financian los bancos

Al solicitar una hipoteca 100, es fundamental entender la diferencia entre el precio de compra del inmueble y la tasación realizada por la entidad financiera. Los bancos suelen financiar hasta el 100% del valor de tasación, que no siempre coincide con el precio de venta. En ocasiones, este último puede ser más elevado debido a la demanda del mercado. Un precio superior a la tasación puede limitar la cantidad financiable.

Vivienda nueva vs segunda mano: consideraciones hipotecarias

La decisión entre adquirir una vivienda nueva o de segunda mano tiene implicaciones diferentes en la hipoteca 100. En general, las entidades pueden ofrecer condiciones más ventajosas para viviendas nuevas, considerando aspectos como menores gastos de mantenimiento y una mejor eficiencia energética. Por otro lado, las viviendas de segunda mano pueden presentar precios más accesibles, pero es necesario verificar su estado y posibles gastos ocultos.

Impacto de la hipoteca en la capacidad familiar y financiera

Es imprescindible valorar cómo una hipoteca 100 afectará a las finanzas familiares. La cuota mensual debería ser sostenible y no comprometer la capacidad de afrontar otros gastos, como educación o sanidad. Esto requiere un análisis detallado del presupuesto familiar y de los ingresos mensuales, evaluando no solo el coste inicial sino también los gastos asociados a la propiedad.

Aspectos legales y inmobiliarios en la adquisición del inmueble

La compra de una vivienda implica también considerar aspectos legales que pueden influir en la transacción. Es prudente revisar la existencia de cargas, hipotecas previas o litigios que puedan afectar la propiedad. Asimismo, contar con un asesoramiento legal adecuado puede facilitar la comprensión de contratos y compromisos derivados de la hipoteca y la compra, garantizando una transacción segura.