Broker hipotecario La Palma

Hipoteca 90, Hipoteca 100 y Bróker Hipotecario en La Palma: Guía Completa para Conseguir Financiación Total sin Entrada

Comprar una vivienda en La Palma es un sueño alcanzable. La demanda de viviendas sigue siendo alta, pero muchos compradores no cuentan con el 20 % de entrada que exigen los bancos. Afortunadamente, existen alternativas reales para acceder a la financiación total sin renunciar a tu vivienda ideal.

En esta guía te explicamos cómo funcionan las hipotecas 90 y 100 en La Palma, qué impuestos debes tener en cuenta, cómo trabaja un bróker hipotecario y por qué contar con un intermediario especializado puede suponer hasta 20.000 € de ahorro durante la vida del préstamo. Además, incluimos preguntas frecuentes, herramientas de comparación hipotecaria y un enfoque actualizado al contexto económico de 2025.

✅ ¿Qué es una hipoteca 90?

Una hipoteca 90 permite financiar hasta el 90 % del valor de la vivienda. Es ideal para quienes tienen algo de ahorro, pero no el 20 % que piden los bancos.

Casos comunes:

- Jóvenes con contrato estable

- Familias que quieren cambiar de alquiler a propiedad

- Compradores en zonas como El Paso, Los Llanos de Aridane o Breña Alta

Esta opción ofrece condiciones más accesibles para personas con cierta capacidad de ahorro. A menudo se considera una vía segura para quienes prefieren reducir el importe financiado y obtener así mejores condiciones a largo plazo. También hay más entidades dispuestas a ofrecer hipoteca 90 que hipoteca 100, lo que amplía el abanico de posibilidades.

✅ ¿Qué es una hipoteca 100?

La hipoteca 100 permite financiar el 100 % del precio de la vivienda. En algunos casos, también se puede financiar parte de los gastos si la tasación es superior al precio de compraventa.

Perfil habitual:

- Funcionarios o personal fijo

- Jóvenes con ingresos estables

- Autónomos solventes

- Personas sin aval pero con buen perfil financiero

Gracias a nuestra intermediación, podemos acceder a bancos que no publicitan este producto, pero lo ofrecen a través de brókers. Esto es especialmente útil para compradores primerizos que no han conseguido una entrada suficiente, pero tienen estabilidad laboral y un buen historial financiero.

En La Palma, donde el mercado inmobiliario es más accesible que en otras zonas del país, muchas viviendas se ajustan al valor de tasación exigido por las entidades bancarias. Esto permite ofrecer hipotecas 100 en condiciones ventajosas y adaptadas a cada cliente.

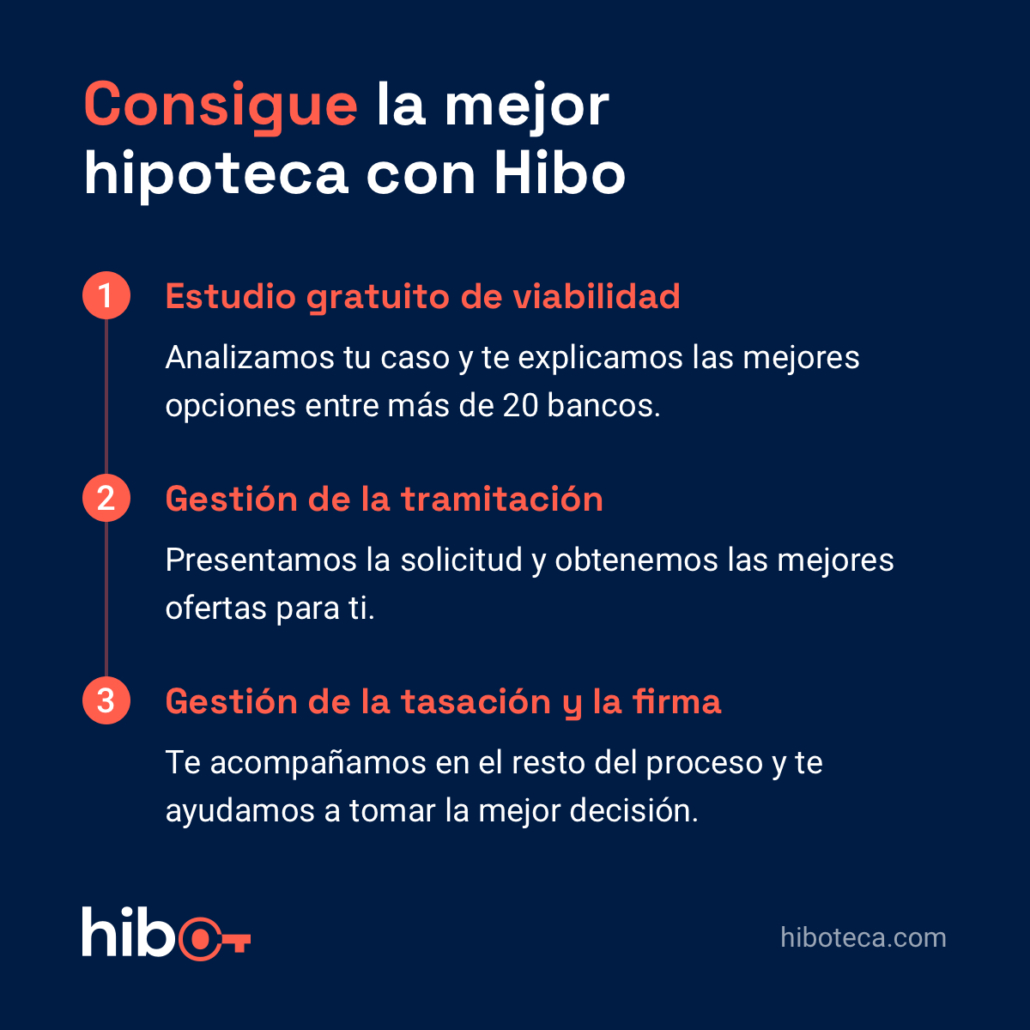

🛠️ ¿Cómo elegimos el banco ideal?

No todos los bancos ofrecen las mismas condiciones ni evalúan el riesgo del mismo modo. Nuestro análisis tiene en cuenta factores como:

- Política interna de concesión de riesgos

- Tasación máxima aceptada

- Tipo de interés ofrecido (fijo, variable o mixto)

- Productos vinculados

- Rapidez del estudio y firma

Negociamos en tu nombre con múltiples entidades para obtener las mejores condiciones posibles según tu perfil. Gracias a acuerdos preferentes, nuestros clientes acceden a ofertas que no están disponibles al público general.

Además, trabajamos con plataformas digitales que permiten comparar en tiempo real más de 20 entidades financieras, y utilizar simuladores hipotecarios actualizados con los tipos de referencia como el Euríbor.

📊 ¿Qué es el TIN y qué es el TAE?

Cuando comparas hipotecas, es esencial entender dos conceptos clave:

- TIN (Tipo de Interés Nominal): Es el porcentaje fijo que el banco cobra por prestarte el dinero. No incluye comisiones ni otros gastos asociados.

- TAE (Tasa Anual Equivalente): Refleja el coste total de la hipoteca, incluyendo el TIN, las comisiones, la frecuencia de pagos y los productos vinculados.

Por ejemplo, una hipoteca con un TIN del 2 % puede tener una TAE del 2,8 % si incluye seguros, comisiones de apertura o vinculaciones obligatorias. Siempre compara la TAE entre distintas ofertas para saber cuál es realmente más económica.

Comprender estas diferencias te permitirá valorar mejor cada propuesta hipotecaria y evitar comprometerte con condiciones engañosamente atractivas a corto plazo, pero más caras a largo plazo.

🧾 Impuestos y gastos en la compra de vivienda en La Palma

En Canarias, los principales gastos asociados a la compraventa de una vivienda incluyen:

- Impuesto de Transmisiones Patrimoniales (ITP): 6,5 % para vivienda usada.

- IGIC y AJD: En vivienda nueva se paga un 7 % de IGIC y un 0,75 % de AJD.

- Gastos de notaría, registro, gestoría y tasación: Pueden oscilar entre 1.500 y 2.500 euros.

Gracias al régimen fiscal especial de Canarias, estos gastos suelen ser más bajos que en otras regiones peninsulares. Nuestro equipo se encarga de calcular con precisión el coste total de adquisición y te guía en cada paso.

🏆 Casos de éxito reales en La Palma

- Raúl y Carmen, pareja joven: Accedieron a una hipoteca 100 sin aval con tipo fijo al 2,5 %. Compraron su primer piso en Los Llanos de Aridane.

- Lidia, autónoma del sector turismo: Con ingresos estables y buena documentación fiscal, consiguió una hipoteca 90 sin necesidad de avalistas para una vivienda en Breña Baja.

- Familia con tres hijos: Aprovechó condiciones bonificadas por familia numerosa para financiar el 100 % de un adosado en El Paso.

Estos casos demuestran que con el enfoque adecuado es posible financiar tu vivienda sin entrada en La Palma, incluso sin ahorros previos.

🌍 Zonas emergentes con oportunidades en La Palma

Las áreas con mayor crecimiento e interés actual en la isla incluyen:

- El Paso y Los Llanos: Perfectas para primera vivienda por su precio y servicios.

- Breña Baja y Breña Alta: Buen equilibrio entre tranquilidad, naturaleza y conexión con la capital.

- Villa de Mazo y Puntallana: Alternativas rurales con revalorización y potencial turístico.

En cada zona analizamos el valor de mercado, la rentabilidad del alquiler y la viabilidad hipotecaria.

❓ Preguntas frecuentes (FAQ)

¿Puedo conseguir hipoteca 100 si soy autónomo?

Sí, siempre que justifiques ingresos estables y presentes una documentación fiscal ordenada.

¿Es obligatorio contratar seguros con el banco?

Solo el seguro de daños. El resto pueden contratarse libremente, aunque pueden afectar al tipo de interés bonificado.

¿Qué ocurre si la tasación es inferior al precio de compra?

Se financia sobre el menor valor, por lo que deberás aportar la diferencia.

¿Cuánto tarda el proceso completo?

Entre 3 y 6 semanas desde la aprobación inicial hasta la firma de escritura.

📣 Conclusión

Conseguir una hipoteca 90 o 100 en La Palma es más que posible si cuentas con el asesoramiento adecuado. Nuestro equipo de brókers hipotecarios te acompaña desde el primer análisis hasta la firma de la escritura.

Gracias a nuestro conocimiento del mercado local, acceso a bancos con condiciones preferentes y experiencia en negociación, aumentamos tus opciones de éxito y reducimos tu esfuerzo. ¿Por qué conformarte con la primera oferta cuando puedes tener la mejor?

Pide tu estudio hipotecario gratuito y sin compromiso. Analizaremos tu perfil, estimaremos tu viabilidad real de conseguir hipoteca 90 o 100 y te guiaremos paso a paso para que la compra de tu vivienda en La Palma sea una experiencia segura y satisfactoria.

Contáctanos hoy y empieza a construir tu nuevo hogar sin entrada y con total confianza.